Alyera, 20 février 2026 - 8 min de lecture

Dans l’univers de l’investissement, le rendement (ou la performance, si l’on parle de produit qui ne verse pas de revenus et si l’on veut être pointilleux) constitue souvent le premier point d’attention.

Simple, immédiatement comparable.

Pourtant, dans la pratique, le rendement affiché est rarement le rendement réellement perçu par l’investisseur.

Entre les deux s’interpose toute une série d’éléments — fiscaux, financiers, comportementaux — qui peuvent drastiquement faire évoluer le résultat final.

Aujourd’hui, on passe donc en revue ces éléments, souvent sous-estimés ou tout simplement méconnus des investisseurs particuliers.

En premier lieu, le rendement (ou performance) de l’actif en question.

C’est généralement le critère déterminant pour un investisseur particulier, en dehors de la liquidité ou de la volatilité, que l’on pourra traiter séparément lors d’un prochain article.

Dans une logique patrimoniale long terme, la performance ne peut se juger indépendamment:

- de l'horizon de détention

- de la situation personnelle

On pourrait aussi inclure le facteur du comportement humain, ou plutôt de son niveau de connaissance financière.

Selon nous, c'est l'un des plus importants à intégrer, car sur le très long terme, investir l’intégralité de son patrimoine dans des fonds indiciels sans n’avoir aucune formation préalable (scolaire, payante ou gratuite en ligne) sur les bases de l’investissement et de la gestion de son patrimoine pourrait ne pas avoir les effets escomptés.

Non pas que les ETF soient de mauvais produits (bien qu’ils aient leurs défauts et risques, que l’on aborde en détail dans notre parcours Alyera), mais surtout que l’investisseur néophyte (et confirmé) soit rempli de biais cognitifs et psychologiques.

En théorie, les intérêts composés, DCA sur des fonds indiciels et tenir sa position sur 20 ans, bien sûr que ça marche mathématiquement.

“Dans la réalité, avec les biais humains qui rentrent en jeu, c'est une toute autre affaire.”

Nous aurons largement l’occasion d’en reparler ultérieurement, sujet que nous abordons d’or et déjà dans le parcours, en expliquant concrètement ce qu'il y a à savoir sur ces différentes notions.

Le facteur de la fiscalité reste tout de même l’un des plus connus, avec celui des frais.

Celle-ci n’intervient pas de manière linéaire, mais de façon asymétrique selon la nature des revenus et des enveloppes de détention (d’où la popularité du PEA ces dernières années).

Deux investissements affichant une performance identique sur le papier peuvent générer, après impôt, des résultats radicalement différents.

Attention cependant : ne jamais faire un investissement pour la fiscalité en premier lieu.

“En d’autres termes, la fiscalité ne doit pas être le premier critère pour un investissement.”

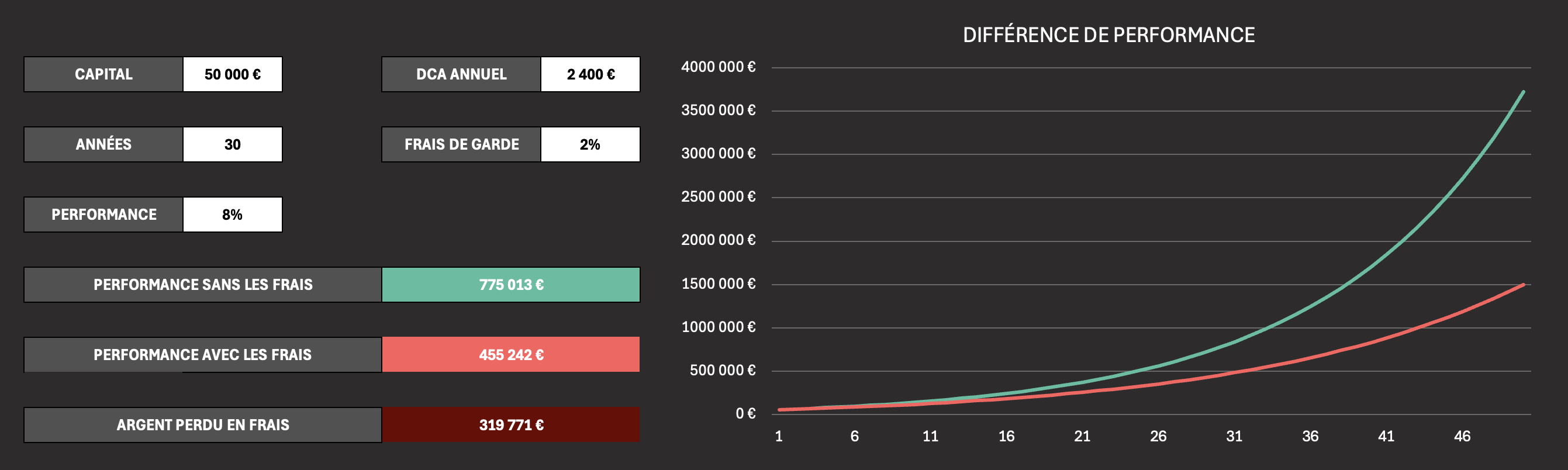

On l’a vu plus haut, le facteur des frais est l’un des plus (si ce n’est le plus) regardés de nos jours, et à raison.

En effet, on connaît tous le fameux principe des intérêts composés : l’argent qui travaille crée des « petits », qui eux-mêmes travaillent pour en faire de nouveaux, et ainsi de suite. C’est un effet boule de neige vertueux.

Ce principe exponentiel marche également en sens inverse, si par exemple un produit, une enveloppe ou un intermédiaire prélève disons 2% de frais annuels.

Sur quelques années, cela peut avoir du sens si le produit répond à nos critères.

Mais sur le long terme, l’effet est dévastateur. Plus le capital s’accumule, plus les 2% s’accumulent également.

“Sur 30 ans, ces frais de 2% viennent ainsi réduire le capital final de plus de 40%.”

Simulateur disponible dans le parcours Alyera

On distingue généralement le rendement nominal (rendement indiqué) du rendement réel, c'est-à-dire le rendement après application de l'inflation.

Exemple : rendement nominal de 8%, inflation de 2%. Rendement réel = 6%

L’inflation, qui correspond à la hausse des prix (et à la baisse du pouvoir d'achat) n’est pas visible directement sur le compte, d’où le fait qu’encore trop de gens la sous-estiment ou ne la comprennent pas forcément.

On comprend donc qu’un actif ou un produit peut afficher une performance positive tout en générant une perte de pouvoir d’achat.

À titre d’exemple, on peut notamment citer les livrets réglementés, qui affiche en général une performance nette de 1 à 3%, c’est-à-dire généralement inférieure à l’inflation (2% en moyenne), ou au mieux égale à celle-ci.

C’est pour cela que de plus en plus de gens évoquent le fait de ne pas trop garder d'argent investissable sur les livrets, à juste titre.

“Ne rien faire, c’est potentiellement voir son patrimoine diminuer d’année en année.

Non pas sur le compte, mais en termes de pouvoir d’achat réel.”

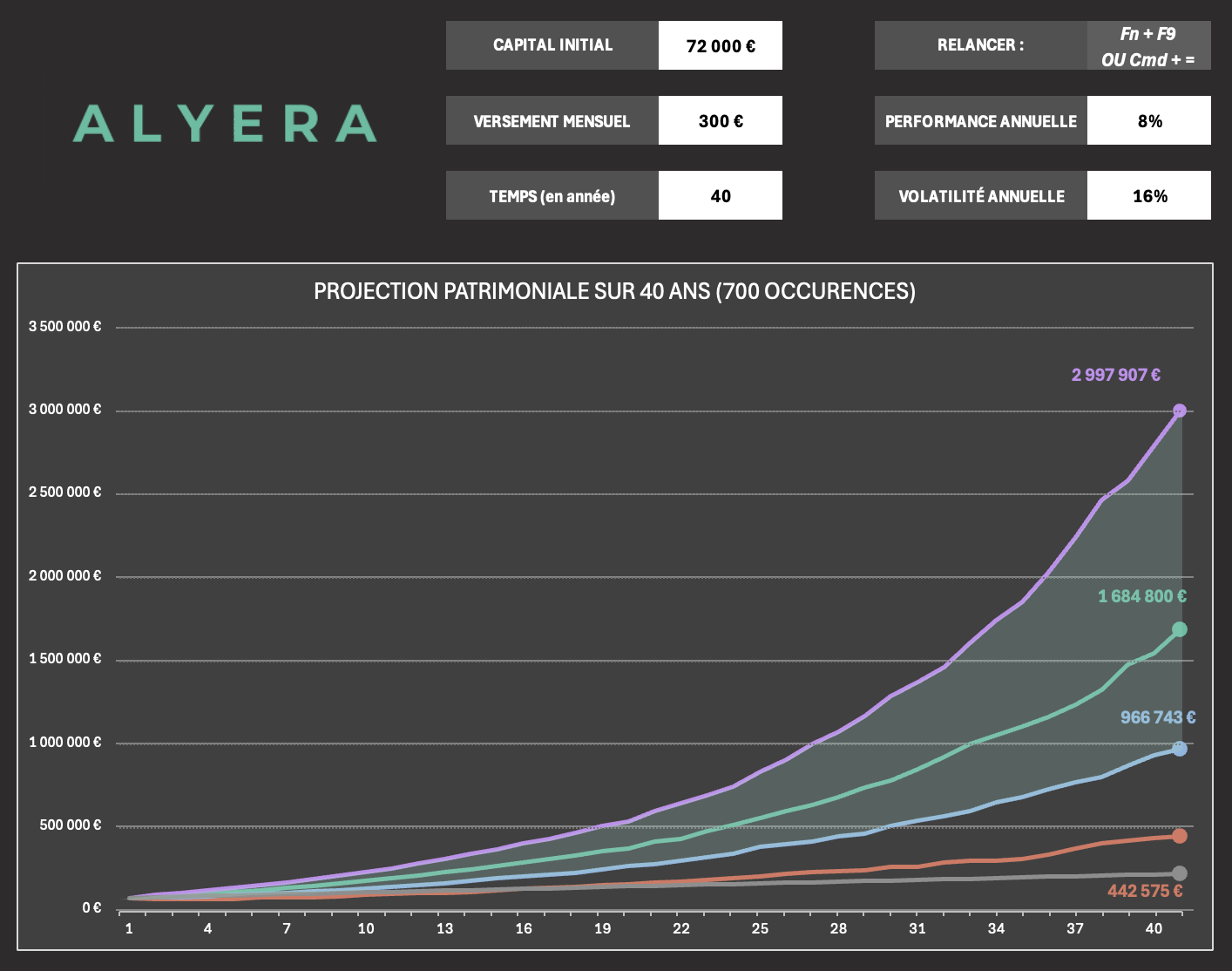

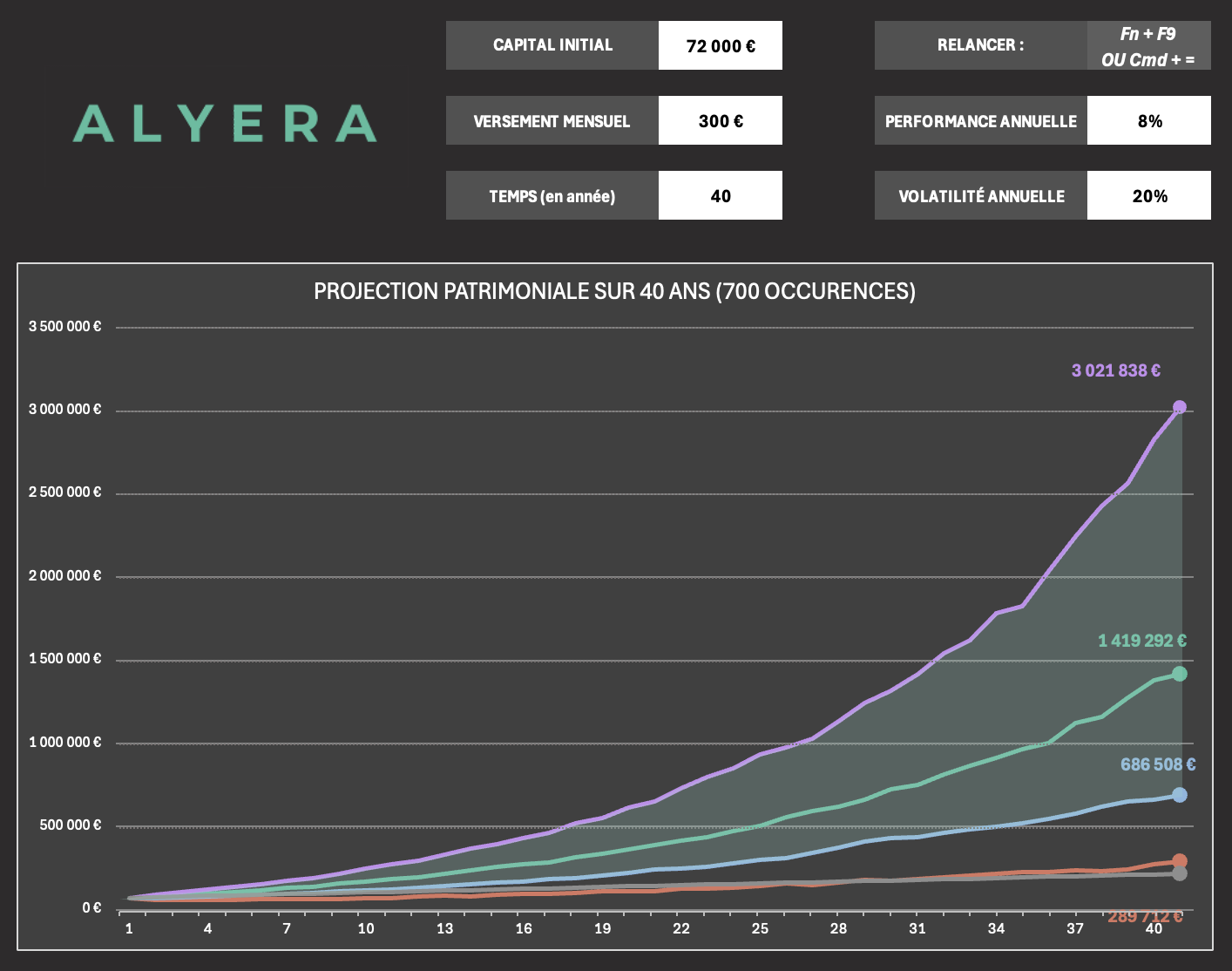

À rendement moyen égal, la "trajectoire" de la performance peut significativement impacter le résultat final.

Cette trajectoire, on peut aussi la qualifier de volatilité, c’est-à-dire l’amplitude des mouvements de l’actif.

Souvent présentée comme un indicateur de risque, ou même volontairement choisie pour sa performance espérée plus élevée (on le rappelle, en finance, plus l’actif est dit risqué, plus la performance attendue doit l’être également, le fameux couple rendement / risque), celle-ci joue en réalité un rôle central durant la période d’investissement.

Les drawdowns, les phases prolongées de sous-performance, les périodes de stress de marché, les mouvements abruptes de prix (aussi appelés swings) contribuent à la destruction de la performance sur le très long terme.

En effet, pour un capital de 100, si l’on subit une baisse de 20%, le capital est réduit à 80.

Pour seulement retrouver son capital initial, ce n’est pas une hausse de 20% qu’il faut, mais une hausse de 25%.

Pour une baisse de 30%, c’est une hausse de 43% qu’il faut pour seulement retrouver son capital initial.

“On comprend donc qu’à rendement égal, la volatilité et les swings détruisent la performance sur le long terme.”

C’est pour cela qu’en général, un actif dit "risqué" (donc volatile) rémunère généralement mieux qu’un actif moins risqué (pour compenser cette volatilité acceptée).

Exemples avec des simulations de Monte Carlo :

Volatilité de 16% (équivalente au S&P 500 ou MSCI World)

Volatilité de 20%

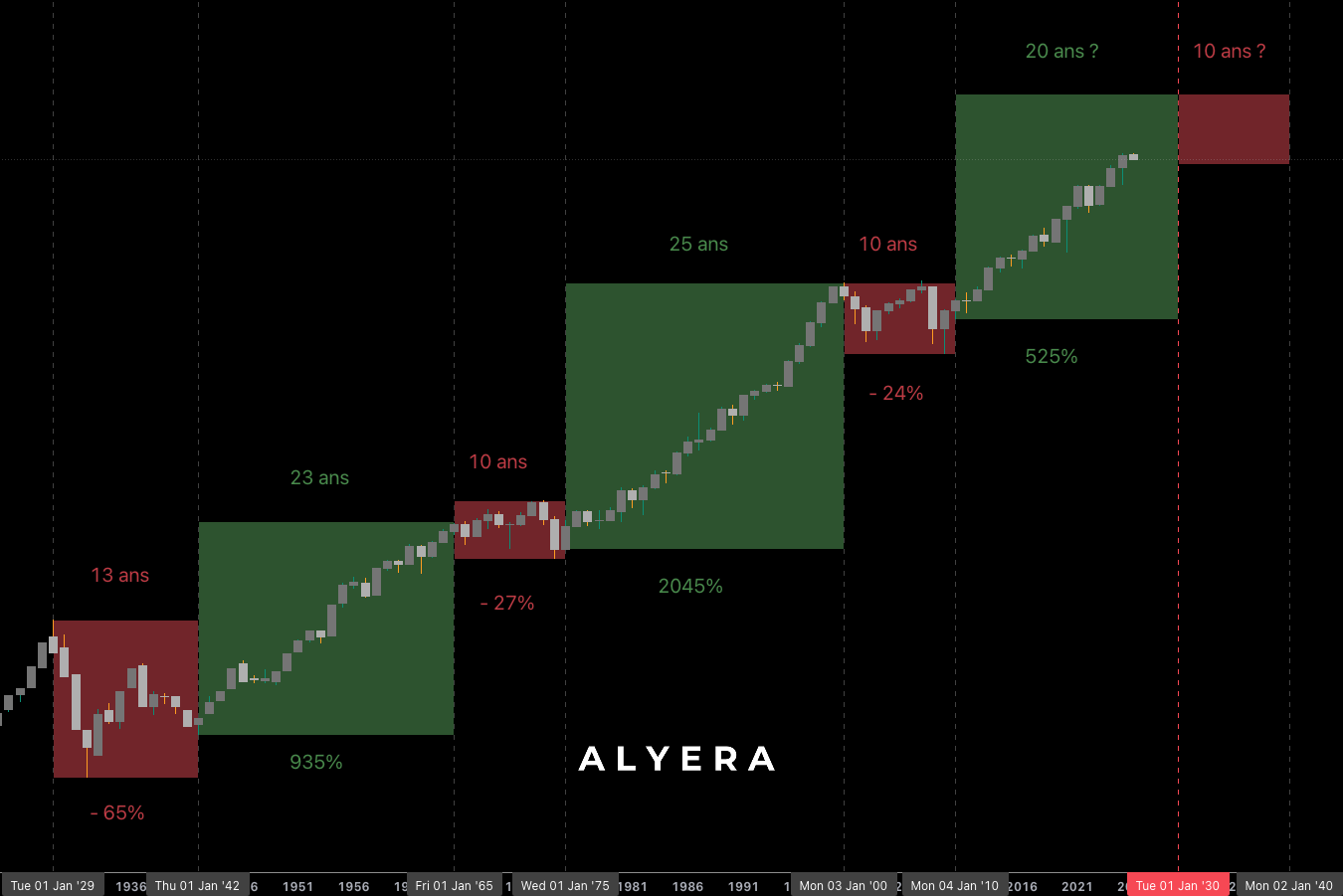

On entend souvent dire : "Le S&P 500 est historiquement haussier, et sur le long terme il rapporte en moyenne 8% par an depuis des décennies."

Effectivement, cette phrase est correcte.

Mais il y a deux termes très importants dans celle-ci, bien qu’évidents :

- long terme : cela ne veut pas dire un, deux ou même cinq ans. Ni même huit. Cela veut dire au moins vingt ans, pour réellement voir cette fameuse moyenne des 8% par an se matérialiser, ainsi qu'un cycle complet (que l'on va voir ci-dessous).

- en moyenne : en effet, bien que le marché soit haussier, il peut tout à fait y avoir des années négatives, voire même ce qu’on appelle des décennies perdues. Et elles sont plus nombreuses que ce que l’on peut croire.

Ci-dessous un graphique intéressant permettant d’avoir un réel aperçu de ce qu’a offert le S&P 500, au-delà des "8% par an" que l’on entend partout :

Grandes périodes économiques du S&P 500 depuis la crise de 1929

“Le rendement moyen suppose un horizon donné, souvent sur une longue période.

Or, l’horizon réel de détention est rarement celui présupposé par l’investissement.”

Liquidité imprévue (problèmes ou accidents de la vie), changement de situation personnelle, modification du cadre macroéconomique sont des exemples parmis tant d'autres.

De plus, on l’a vu avec le graphique ci-dessus, un investissement mal synchronisé avec le temps (bien que la plupart des gens se disent être investis sur le long terme) peut produire un rendement négatif sur le moyen terme.

Directement lié au dernier point, celui-ci est sûrement le plus contestable et débattable, car il varie en fonction de chaque investisseur.

En effet, de par notre parcours de vie, notre éducation et nos connaissances financières, chacun de nous pourra être amené à prendre des décisions différentes (parfois très bonnes, parfois moins).

Généralement, l’être humain aura tendance (et encore plus lorsqu'il s’agit de son argent en jeu) à faire passer ses émotions avant une analyse rationnelle, ouvrant la porte à tout un lot de biais cognitifs.

De nos jours, l’investissement s’est fortement démocratisé : ETF, plans d’investissement, mise en place de virements programmés, DCA, applications "gamifiées", etc.

Certes l’accès est devenu beaucoup plus simple. Une personne investissant en DCA sur des ETF dispose d’excellentes bases et de véhicules optimisés.

Mais à notre sens, cela ne suffit pas pour gérer et (surtout) conserver son patrimoine généré, si tant est que la personne y arrive.

En effet, en cas de marché très haussier, qui ne voudrait pas vendre un peu de ses actifs pour se faire plaisir, pour sécuriser des profits parce que "le marché est trop haut", ou parce que les profits latents sont trop importants pour sa perception financière ?

Ou à contrario, en cas de forte correction ou de crise financière, qui ne vendrait pas car tous les médias sociaux et journaux indiqueraient une crise mondiale, car "cette fois-ci c’est différent" ?

Ces scénarios nous semblent lointains, faciles à prévoir et à gérer, mais ça ne l’est pas, et encore moins pour une personne débutante ou non informée.

“Il est primordial, si l’on veut gérer et conserver son patrimoine sur le long terme, de se former, d’apprendre cette compétence.”

En guise de synthèse, un rendement sur le papier peut s’avérer très intéressant, mais ce n’est pas le seul critère à prendre en compte.

Il faut également inclure dans l’équation : l'inflation, les frais, la fiscalité, mais aussi l'horizon de placement, la volatilité, et surtout, la psychologie humaine.

“C’est seulement en identifiant tous ces critères que l’on pourra déterminer si l’on crée — ou détruit— son patrimoine sur le long terme.”

Finalement, cette question du rendement recherché par les investisseurs n’est qu’un point d’entrée.

Elle renvoie vers une problématique plus large : la compréhension de ce que l'on fait de son argent.

Le parcours Alyera a été conçu autour de cette logique.

Non pas comme une formation centrée sur des produits ou des stratégies isolées, mais comme un cadre structuré et éducatif permettant une approche globale et complète de la gestion de son patrimoine : allocation, fiscalité, scénarios économiques, enveloppes, outils et arbitrages.

Le pacours commence par les bases (création de la monnaie, les différents acteurs financiers, la construction du budget et de l’épargne), suivi de cours complets sur les différentes classes d’actifs, puis enfin de modules concrets sur la construction de l’allocation, la gestion et la transmission du patrimoine.

“Investir son argent en fonction du rendement d’un investissement est une chose.

Tout comprendre de cet investissement en question, apprendre à gérer et conserver ce patrimoine que l’on construit en est une autre.”